返回頂部

平衡計分卡在企業戰略實施績效評價中的應用

發布時間:2019-10-28 閱讀量:字號:大中小

一、引言

企業在制定戰略并執行一段時間后需根據自身生產經營活動的實際情況和外部市場環境變化對戰略實施情況進行績效評價,從而揭示現有戰略是否促進了企業持續經營和發展,并針對存在的問題予以糾正。傳統的企業戰略實施績效評價方法是以企業日常經營活動的財務指標為依據,以企業過去生產經營活動結果為衡量標準的,忽視了企業內外部環境之間的聯系、員工未來發展和企業無形資產等驅動因素。針對傳統績效評價方法這些問題,平衡計分卡的設計和應用能夠有的放矢,從而提高績效評價的效度和信度。

二、平衡計分卡簡介

1、平衡計分卡的產生及內容

平衡計分卡是在20世紀90年代由哈佛商學院羅伯特·卡普蘭(Robert Kaplan)和諾朗諾頓研究所所長戴維·諾頓(DavidNorton)提出的。這一方法在運用過程中對企業戰略實施績效評價中考核指標設計不再局限于財務指標單一維度,而是包括客戶、內部流程、學習與成長四個維度。各維度下依據企業戰略和外部市場環境設計不同的績效考核指標。

財務維度主要是公司在過去一段時間內實際經營效果的直接體現,其主要指標可在各種形式的財務報表中得到反映,包括資產負債率、利潤率、現金流量等。客戶維度主要關注企業所生產產品和服務的市場份額和客戶對此的需求,體現了企業對外部市場環境的關注,包括市場占有率、客戶滿意度等指標。內部流程維度體現了企業為實現持續經營和滿足客戶需要對內部管理流程和業務版塊進行分工設計和相應的調整,反映了企業適應總體發展戰略、改善經營業績的要求。其指標有制度流程改善、風險管理、資料與信息管理等。學習與成長維度反映了公司員工提升自我能力和業務水平從而更好地適應未來戰略發展需要和公司業績持續增長的要求,也包括公司對市場的認識能力和自我革新能力。其指標包括員工保有率、專業人才比率等。

由上述四個維度構成的平衡計分卡體系相比傳統的以單一財務指標為評價依據的績效考核方法能夠主動適應公司發展戰略,在總體發展戰略的基礎上不僅僅是以結果為導向而是同時考慮過程因素、短期與長期利益,內部管理與外部環境的協同。因此平衡計分卡體系能夠較為全面地反映公司經營效果,同時發掘公司未來發展的驅動力。一個全面、完整的平衡計分卡示例如下表1所示。

制表/李祉豪

2、平衡計分卡的適用條件

企業在運用平衡計分卡進行績效考核時要關注自身的實際經營情況和自身所處的行業市場環境。平衡計分卡的應用并非生搬硬套,也絕非萬能,一般來說,企業在下列行業市場環境中運用平衡計分卡進行績效考核較為合適。

(1)以目標和戰略為導向的企業。平衡計分卡的實施基礎是企業擁有詳細明確的經營目標和市場戰略。擁有明確經營目標和公司總體戰略的企業能夠將下屬業務板塊進行細分,從而在引入平衡計分卡時能夠從企業日常經營管理中提煉出那些符合四個維度的績效考核指標。

(2)所屬行業市場環境競爭較為激烈的企業。企業處于激烈的市場競爭環境中要求企業能夠對行業市場環境及客戶需求的變化做出快速敏銳的反應并采取有效的應對措施。這類企業在引入平衡計分卡后能通過客戶這一驅動要素以及學習與成長這一前瞻性要素設計相應的考核指標,從而更好地適應激烈的行業市場競爭環境。

(3)擁有較高成本管理水平的企業。平衡計分卡對影響企業經營管理成本的要素挖掘和分析提出了較高的要求,是站在企業總體發展戰略的角度下找出影響企業經營管理總成本的考核要素,而不是過去僅僅局限于某一部門或子公司內的成本控制與節約等管理工作。因此企業在引入平衡計分卡時需對自身生產經營管理全流程的成本管理有較高水平及發揮能力。

(4)具有良好基礎管理水平的企業。平衡計分卡在企業得以適用的前提之一是企業對自身生產經營管理各項工作建立了分工明確,職責鮮明的管理系統,即擁有良好的基礎管理水平而不是管理混亂、職責模糊缺乏有效分工。所謂的企業基礎管理水平設計企業生產經營管理全流程的管理權責體系及流程設計,包括企業生產經營所涉及的戰略、質量、生產、采購、工程項目、營銷、財務、人力資源等各項管理工作。

三、平衡計分卡操作流程

企業在運用平衡計分卡進行戰略實施績效評價時,通常會依照以下流程進行平衡計分卡體系設計:(1)根據企業愿景和總體發展戰略,結合企業當前組織結構和崗位職責分工,設計企業在財務、客戶、內部流程、學習與成長四個維度的預期目標并設計相應的戰略實施路徑,此處可運用戰略地圖進行研究分析。(2)根據各維度的預期目標結合現有組織結構的崗位職責分工設計相對應的績效評價指標體系,包括評價指標的選取、調整、信息收集等過程。(3)由各主管部門和相對應職能部門共同商定各項評價指標的具體評分規則。

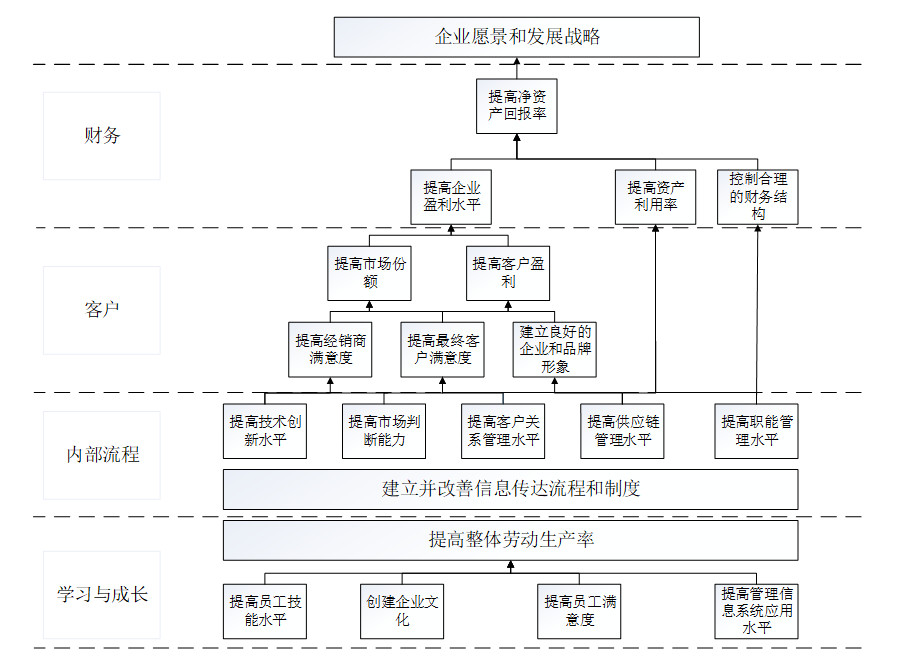

戰略地圖的運用能夠將模糊不清、上下級之間存在理解偏差的四個維度進行具體、系統全面地分解,從而能夠使企業管理者和員工在充分溝通和達成共識的基礎上設定平衡計分卡四個維度的預期目標和具體實施路徑。一個可供參考的戰略地圖如下圖1所示:

制圖/李祉豪圖1 戰略地圖示例

在進行績效評價指標體系設計時,各維度下指標的選取及個數應有一定的參考依據。羅伯特·卡普蘭(RobertKaplan)指出,平衡計分卡體系中的績效評價指標應有20-25個,其中財務維度5個,客戶維度5個,內部流程維度8-10個,學習與成長維度5個。

財務維度系列指標通常從盈利/收入、成本與生產力/生產率、資產利用三個角度出發設計相應的指標。盈利或收入水平反映了企業增加產品或服務供給以滿足客戶和市場需求從而實現自身增值和持續經營的能力。成本與生產力或生產率水平反映了企業適應市場環境和客戶需求實現產品或服務供給、同時進行生產過程成本控制的能力。資產利用主要關注企業對現有資產的運營管理和閑置資產的盤活,提高資產利用率,及時消除低效或無效資產的能力。

客戶維度系列指標主要從客戶核心成果度量和客戶價值主張兩個角度出發進行設計。客戶核心成果度量是對企業在滿足客戶和市場需求方面取得的最終成果,是企業生產經營活動結果在需求層面的直接體現。大多數企業通常采用市場占有率、老客戶保有率、新客戶增加率、客戶滿意度及客戶利潤率5個評價指標。客戶價值主張反映了客戶對企業價值和無形資產的關注程度,其目的是使企業創造目標市場中的客戶忠誠度和滿意度,包括客戶對企業產品和服務的價格、客戶關系、企業形象和榮譽、社會責任感等因素的關注。

內部流程系列指標主要從創新流程、日常運營流程、客戶管理流程三個角度出發進行設計。這三個角度直接反映了企業為支持財務和客戶目標的實現對內部經營流程進行梳理和改進的過程。創新流程體現了企業通過市場分析了解客戶當前需求和未來的潛在需求,從而決定是否進行新產品和服務開發設計或原有產品和服務改造的過程。日常運營流程體現了企業在整個產品和服務價值鏈過章程中各項活動的實際績效和管理活動。客戶管理流程反映了企業在如何選擇、獲得、保留、培育客戶等方面進行的有效管理工作。內部流程的設計應關注各子流程的時間、成本、風險和數量質量控制的直接反饋,企業在必要時需進行及時調整。

學習與發展系列指標主要從人力資本、信息資本、組織資本三個角度出發進行設計。它主要關注實現企業持續發展的驅動因素,強調如何發揮企業無形資產的價值以服務與企業總體發展戰略。人力資本主要指支持企業組織戰略的人力資源的技能掌握程度、才干和知識的可用性。信息資本主要指支持企業組織戰略的信息系統、網絡和基礎設施的可用性。組織資本主要指執行企業組織戰略所需發動和變革流程的組織能力。

四、結語

平衡計分卡在企業戰略實施績效評價中的應用實現了企業在總體發展戰略下多重目標和各支持因素的平衡和系統功能的發揮,為企業提高戰略執行能力、適應行業市場環境和實現組織結構變革提供了重要參考依據。企業在引入平衡計分卡時要結合自身實際情況進行整個平衡計分卡體系的設計,特別是在設計過程中注重具體戰略目標的分解與細化,提高全員參與設計的積極性,同時完善相應的保障制度,注重執行過程中的執行反饋,最終實現企業的預期目標和總體發展戰略。

Copyright ? 秦皇島城市發展投資控股集團有限公司 版權所有 冀ICP備17016356號-1